Cryptocurrencies deel 3 - Tokenisatie

Decentrale digitale databases, tokenisatie en digitale valuta kunnen, geholpen door regulering, zorgen voor een wereldwijde productiviteitsverbetering. ABN AMRO verwacht daarbij dat de economie steeds meer verschuift van een platform-economie naar een protocol-economie met data in de hoofdrol.

De technologie, tokenisatie en digitale valuta

In deel drie van ons drieluik over cryptocurrencies gaan we in op de technische kant van cryptocurrencies; in deel één en twee kwamen het beleggingsvraagstuk en Bitcoin aan bod. In dit deel wordt de economische waarde van de onderliggende techniek, tokenisatie en digitale valuta verklaard. Deze kunnen duidelijkheid geven over een toekomstige beleggingscase zodra een crypto een duidelijke use case (functie) heeft en de markt gereguleerd is.

De economische waarde van de Distributed Ledger Technologie

Distributed Ledger Technologie (DLT)

Als wordt gesproken over cryptocurrencies is automatisch de link gelegd met de blockchain-technologie, wat een distributed ledger technologie (DLT) is. Daarvan bestaan er meerdere. DLT is een decentrale, digitale database. Dit houdt in dat de informatie binnen de database niet op één centraal punt is opgeslagen, maar op meerdere punten tegelijk (decentraal) en dat over de data consensus bestaat. Dit versnelt niet alleen de informatieverstrekking, maar het zorgt er ook voor dat het systeem moeilijker te manipuleren is. Aan alle informatie wordt een tijdsstempel en digitale vingerafdruk meegegeven (een ‘hash’), om te voorkomen dat de data/informatie tussentijds kan worden veranderd.

DLT: voor- en nadelen

Het voordeel van de DLT is dat het een efficiëntieslag kan opleveren in data-uitwisseling. Informatie is sneller beschikbaar en er wordt gebruik gemaakt van één decentrale infrastructuur waarin alle informatie verifieerbaar is met de digitale vingerafdruk. Hierdoor is een derde partij of intermediair niet meer nodig, kijkt iedereen naar dezelfde data en is er geen onduidelijkheid meer wat de status van de data is. Daarmee worden niet alleen tijd en kosten bespaard, ook worden processen geoptimaliseerd. Tevens kan de DLT digitaal rechten toevoegen aan een object of bezit (asset) of kunnen slimme contracten (smart contracts) worden gecreëerd. Dat kunnen bijvoorbeeld contracten zijn over het periodiek uitkeren van dividenden.

Het systeem heeft uiteraard ook nadelen. Zo is er op een decentraal systeem automatisch minder toezicht en controle, doordat bepaalde partijen ertussenuit vallen. Dit vormt een risico als het systeem niet goed wordt ingericht. Veiligheid is een ander aspect: niet alleen van de technologie of het systeem, maar ook van de samenwerking en/of de afspraken die bijvoorbeeld in de slimme contracten zijn opgenomen. Controle en toezicht is dus noodzakelijk en zal leiden tot meer vertrouwen en verdere integratie van de technologie.

Productiviteitsverbetering DLT creëert economische waarde

Het wegvallen van intermediairs en de productiviteitsverbetering die DLT biedt, creëert economische waarde. Het kan zelfs worden vergeleken met het ontstaan van internet. Ook de economische waarde van het internet ligt vooral in het verdwijnen van vele intermediairs, maar dan buiten de financiële dienstverlening. Consumptie en productie zijn geoptimaliseerd, reisbureaus zijn zo goed als verdwenen, de fysieke winkeloppervlakte neemt af omdat we meer online bestellen, er worden minder voorraden aangehouden en prijsvergelijking is verbeterd. Het internet maakt dit allemaal mogelijk en heeft daarmee veel dienstverlening (intermediairs) overbodig gemaakt.

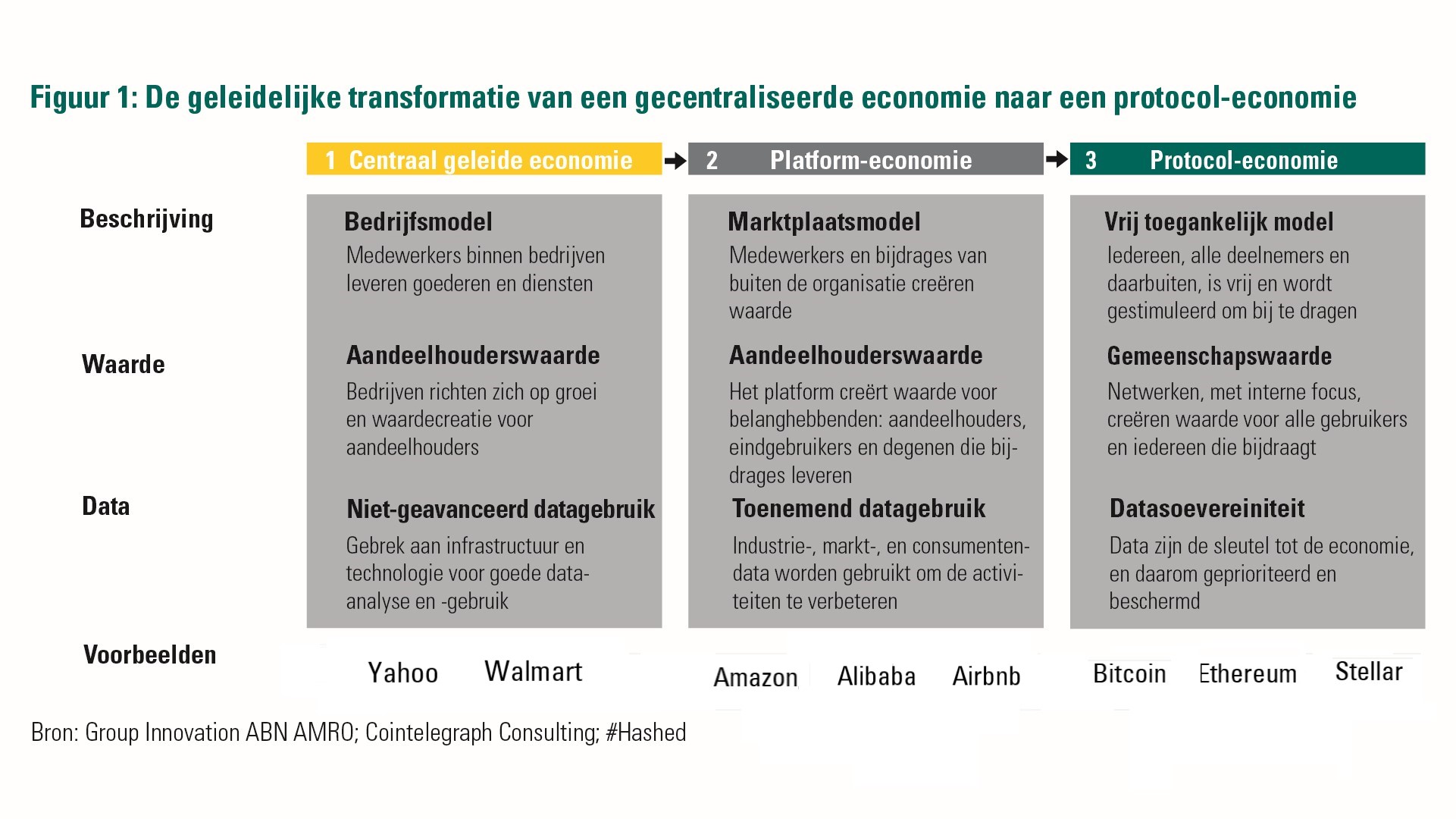

Van centraal geleide economie naar protocol-economie

Waar de economische impact van het internet vooral ligt bij consumptieve goederen en diensten, kan DLT dit doen voor onder andere de financiële dienstverlening. Als informatie over assets gemakkelijk toegankelijk is en decentraal en veilig is opgeslagen, vallen ook hier bepaalde diensten weg, bijvoorbeeld van makelaars, notarissen, accountants, juristen en bankiers.

ABN AMRO ziet dat de ontwikkelingen rond internet hebben gezorgd voor een gestage verschuiving van een centraal geleide economie, waar weinig gebruik werd gemaakt van data, naar een platform-economie waar het gebruik van data fors is toegenomen. Het is onze inschatting dat dit met de opkomst van de DLT geleidelijk verder zal verschuiven naar een protocol-economie waarin data de sleutel is tot de economie. Data wordt daarmee geprioriteerd en beschermd. De focus van de protocol-economie ligt op het bouwen van netwerken en het beperken van tussenpersonen (zie figuur 1).

De economische waarde van tokenization (tokenisatie)

Tokenisatie: de creatie van een digitaal certificaat

De distributed ledger technologie maakt het, zoals hierboven beschreven, mogelijk om digitaal rechten toe te kennen. Het creëren van zo’n digitaal certificaat heet tokenisatie. Tokenisatie kan gelden voor zowel fysieke als virtuele zaken. Denk daarbij aan grondstoffen als koffie of diamanten; consumentengoederen als auto’s, kunst, smartphones of dure tassen; financiële instrumenten als aandelen, obligaties en onroerend goed; maar ook juridische zaken als patenten, intellectueel kapitaal of vormen van geld zoals spaarprogramma’s, fiat geld (zoals euro’s en dollars) of cryptocurrencies.

ABN AMRO voorziet verdere efficiëntieslag door tokenisatie

Tokenisatie biedt mogelijkheden tot een verdere efficiëntieslag. Zo kunnen liquide en illiquide zaken in kleinere delen worden opgesplitst. Daarmee wordt het ook makkelijker om bijvoorbeeld geld of financiering op te halen of erin te handelen. Daarnaast is het mogelijk alles zeer transparant te maken, waarbij iedereen toegang heeft tot de informatie. Tevens zijn tokens digitaal en op elk moment van de dag het hele jaar door toegankelijk. Daarmee is het sneller en valt ook hier de functie van de intermediair veelal weg.

Voorwaarde is wel dat de creatie van een dergelijk digitaal certificaat transparant is en wordt gecontroleerd. Het systeem werkt alleen als ook de input betrouwbaar is en van hoge kwaliteit. De tokenisatie van bijvoorbeeld een schilderij van Van Gogh werkt alleen als bij de allereerste invoer het ook daadwerkelijk om een Van Gogh gaat en geen vervalsing.

De economische waarde van digitale valuta

Ten slotte gaan we in op digitale valuta, zoals bijvoorbeeld stablecoins en digitale munten van centrale banken (CBDC, Central Bank Digital Currency).

Stablecoins verschaffen liquiditeit

Stablecoins zijn een vorm van cryptocurrencies die een onderpand hebben en die gekoppeld (pegged) zijn. Dit onderpand kan bestaan uit traditionele assets zoals valuta’s, grondstoffen of onroerend goed. Het kunnen ook digitale assets zijn zoals Ethereum of andere crypto’s. Stablecoins verschaffen liquiditeit aan de cryptomarkt. Per stablecoin wordt namelijk een vaste eenheid van het onderpand aangehouden, bijvoorbeeld voor elke uitgegeven stablecoin één dollar. De meest bekende stablecoin is USD Tether. Ondanks de aanzienlijke waarde van Tether zijn er serieuze vragen of Tether voldoende onderpand aanhoudt. Hiervoor moet het zich verantwoorden in de rechtbank. Dit laat zien dat vooral op stablecoins meer toezicht moet komen, mede omdat de gebruiker van de stablecoin het risico loopt als de uitgevende instantie van de stablecoin niet betrouwbaar is. Daarom gaan er zelfs geluiden op om stablecoins onder het banktoezicht te laten vallen.

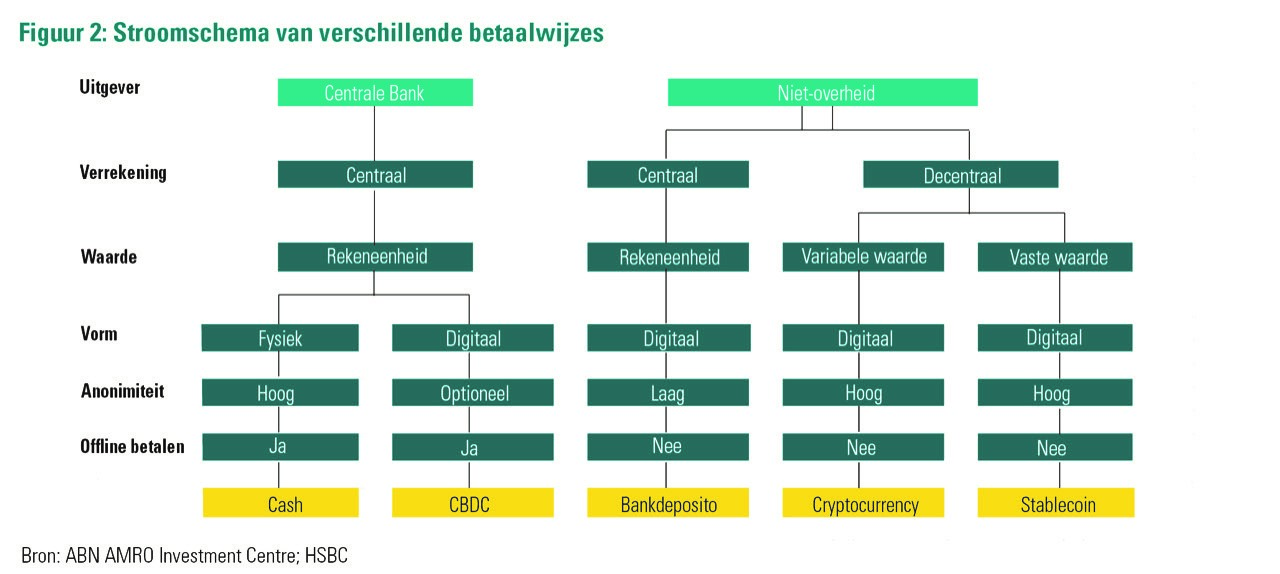

Veel centrale banken onderzoeken CBDC’s

Ook centrale banken zijn zich aan het oriënteren op digitale munten. Zo geeft 70% van de centrale banken aan CBDC’s te onderzoeken of te gaan onderzoeken. China en Zweden lopen hierin voorop, terwijl ook de ECB een digitale euro onderzoekt. Een essentieel verschil met crypto’s is dat CBDC’s worden uitgegeven vanuit een centraal geleid systeem, met de centrale bank als uitgevende instantie: oftewel een uitgevende partij met slechts een laag risico.

Eén van de redenen dat centrale banken dit onderzoeken, is omdat de druk toeneemt om het gewone betalingsverkeer te versnellen, toegankelijker en efficiënter te maken. Internationaal geld overmaken kost veel tijd, is duur en inefficiënt. Dit komt omdat geld internationaal via correspondentbanken naar een andere bank moet worden overgemaakt, vaak ook in een andere valuta dan die van de opdrachtgever. Crypto’s hebben hier geen last van, doordat gebruik wordt gemaakt van één decentrale database die 24 uur per dag bereikbaar is. De ontwikkeling van digitale valuta is daarmee een mogelijke bedreiging voor financiële partijen die zich bezig houden met betalingsverkeer (denk aan partijen als Visa, Mastercard, PayPal, Western Union, maar ook ABN AMRO). Voor een overzicht van de verschillende betaalwijzes, zie figuur 2.

ABN AMRO verwacht hogere welvaart door digitaal geld

Wanneer gereguleerde stablecoins of CBDC’s eenmaal een betrouwbaar betaalsysteem weten te vormen, kunnen ze enkele grote voordelen bieden. Zo biedt het gebruikers toegang tot geld, en daarmee de mogelijkheid tot sparen, beleggen, lenen en/of financiering. Veel mensen en kleine bedrijven, vooral in ontwikkelingslanden, hebben hier geen toegang toe (zie figuur 3), terwijl deze toegang kan leiden tot een productiviteitstoename en daarmee economische groei. Als gevolg daarvan kan het welvaartsniveau in deze landen verbeteren.

Daarnaast wordt onderzocht hoe digitaal geld programmeerbaar kan worden gemaakt. Hierdoor kan het bijvoorbeeld heel gericht worden ingezet. Zo kan een overheidssubsidie voor wonen of studie via een CBDC lopen. De CBDC is in dat geval geprogrammeerd om alleen te dienen voor het betalen van de huur of collegegeld. Ook kan een tijdslimiet worden meegegeven waarin de subsidie moet worden uitgegeven. Als dat niet gebeurt, verliest het geld voor de gebruiker zijn waarde. Digitaal geld is ook een uitkomst met het oog op de verdere uitrol van de Internet of Things (IoT), waarbij robots of slimme apparaten steeds meer met elkaar communiceren. Ze kunnen elkaar onderling met digitaal geld betalen voor geleverde diensten zonder inmenging van mensen.

Kortom: Digitalisering financiële industrie kan leiden tot protocol-economie en toenemende welvaart

Samenvattend kan de ontwikkeling van de Distributed Ledger Technologie (DLT), tokenisatie en digitale valuta (stablecoins of CBDC’s) volgens ABN AMRO leiden tot een verdere efficiëntieslag in de financiële dienstverlening. Dit betekent wel dat een deel van de intermediairs en hun taken zullen verdwijnen. Doordat financiële dienstverlening en markten voor een grotere groep toegankelijk worden, zal deze efficiëntieslag leiden tot een productiviteitsverbetering en hogere economische groei, waardoor het welvaartsniveau kan toenemen. Deze ontwikkeling biedt vooral kansen in ontwikkelingslanden waar tot nog toe niet iedereen toegang heeft tot bankdiensten en -producten. Daarbij voorziet ABN AMRO in de economie een langzame verschuiving naar een protocol-economie: een economie waarin data essentieel is en de focus ligt op het bouwen van vrij toegankelijke netwerken. Deze netwerken zullen het aantal tussenpersonen beperken en gemeenschapswaarde creëren.

Conclusie drieluik cryptocurrencies

Zoals in deel één van het drieluik beschreven, adviseert en belegt ABN AMRO vooralsnog niet in cryptocurrencies vanwege het hoge risico, het lastige waarderingsvraagstuk en het gebrek aan regelgeving. Ook al zal regulering een deel van de efficiëntieslag teniet doen, toch is regulering essentieel om verdere integratie van de techniek te realiseren. Een toekomstige beleggingscase zal in dat geval gebaseerd zijn op de technologische ontwikkeling en de use case (functie) van een cryptocurrency.

Om blootstelling te hebben naar deze veelbelovende technologische ontwikkeling kunnen beleggers kijken naar bedrijven die deze technologische ontwikkeling mogelijk maken. Dit kunnen technologische bedrijven of fintechs zijn, maar ook al bestaande financiële instellingen die er werk van maken om de transitie door te voeren.

Ralph Wessels

Hoofd Beleggingsstrategie ABN AMRO

Bronnen:

- Tokenization of Assets, nov. 2020 – EY

- Announcing Strike Global, jan. 2021 – Jack Mallers’ blog

- Cryptoassets: The guide to Bitcoin, Blockchain, and Cryptocurrency for investment professionals, jan. 2021 – CFA

- Our Thoughts on Bitcoin, jan. 2021 – Bridgewater

- The rise of Bitcoin, jan. 2021 – UBS

- Bitcoin: A Solution In Search Of A Problem, feb. 2021 – BCA Research

- Bitcoin, Gold, Or Fiat?, feb. 2021 – Evergreen Gavekal

- The 2021 Crypto Crime Report, feb. 2021 - Chainalysis

- Bitcoin At the Tipping Point, mrt. 2021 – Citi

- The Bitcoin Experiment, mrt. 2021 – Neuberger Berman

- Understanding Bitcoin, mrt. 2021 – Fidelity

- The Case for Cryptocurrency As an Investable Asset Class in a Diversified Portfolio, mrt. 2021 – Morgan Stanley

- Digital currencies: What are they and why do they matter?, mrt. 2021 – HSBC

- De toekomst van de Bitcoin, apr. 2021 - Rabobank

- Why Cryptocurrencies Are Here To Stay, apr. 2021 – BCA Research

- Bitcoin as digital gold – a multi-asset perspective, apr. 2021 – Robeco

- How To Short Bitcoin, Or Anything Else, Without Losing Your Shorts, apr. 2021 – BCA Research

- Bitcon No More, apr. 2021 – Evergreen Gavekal

- Covcoins: The digital currencies that matter, mei 2021 – The Economist

- How fintech will eat into banks’ business, mei 2021 – The Economist

- When central banks issue digital money, mei 2021 – The Economist

- The Crypto Impossibility Theorem, mei 2021 – BCA

- Buy The Crypto Dip?, mei 2021 – Gavekal Research

- Bit by bit, mei 2021 – The Economist

- The rise of crypto laundries: how criminals cash out of bitcoin, mei 2021 – Financial Times

- Who’s Who on the Blockchain, juni 2021 – Chainalysis

- The future of payments: programmable payments in the IoT sector, juni 2021 – CashOnLedger; Digital Euro Association, Frankfurt School Blockchain Center; PPI

- Cryptos’ Many Damocles’ Swords, juli 2021 – Evergreen Gavekal

- Deep in rural China, bitcoin miners are packing up, juli 2021 – The Economist

- The Tether Discussion, juli 2021 – The Grant Williams Podcast

- Cryptocurrency Valuation and Network Size, juli 2021 – Goldman Sachs

- DeFi paradoxes, juli 2021 – Financial Times

- Cryptocurrencies and ESG, juli 2021 – Candriam

- Untethered, juli 2021 - Evergreen Gavekal

- Why regulators should treat stablecoins like banks, aug. 2021 – The Economist

- Cryptocurrency Market Segments, aug. 2021 – Goldman Sachs

- Why Investors Cannot Ignore Bitcoin Any More, aug. ’21 - Evergreen Gavekal

- Cryptocurrencies: developing countries provide fertile ground, sept. ’21 – Financial Times

- Adventures in DeFi-land, sept. 2021 – The Economist

- Just add crypto, sept. 2021 – The Economist