Cryptocurrencies deel 2 - Bitcoin

Bitcoin roept veel emotie op

Duidelijke ‘use case’: voorwaarde voor succes

Bitcoin als betaalmiddel, als belegging of geen van beide?

Bitcoin als betaalmiddel

Enig voordeel bij grote internationale Bitcointransacties (+)

Het grote voordeel van Bitcoin is dat er via een betrouwbaar netwerk op elk moment van de dag, het hele jaar door, mee kan worden betaald en ook de afwikkeling direct plaatsvindt. Vooral voor grote internationale transacties kan dit een voordeel zijn omdat tijd kan worden bespaard op de afhandeling.

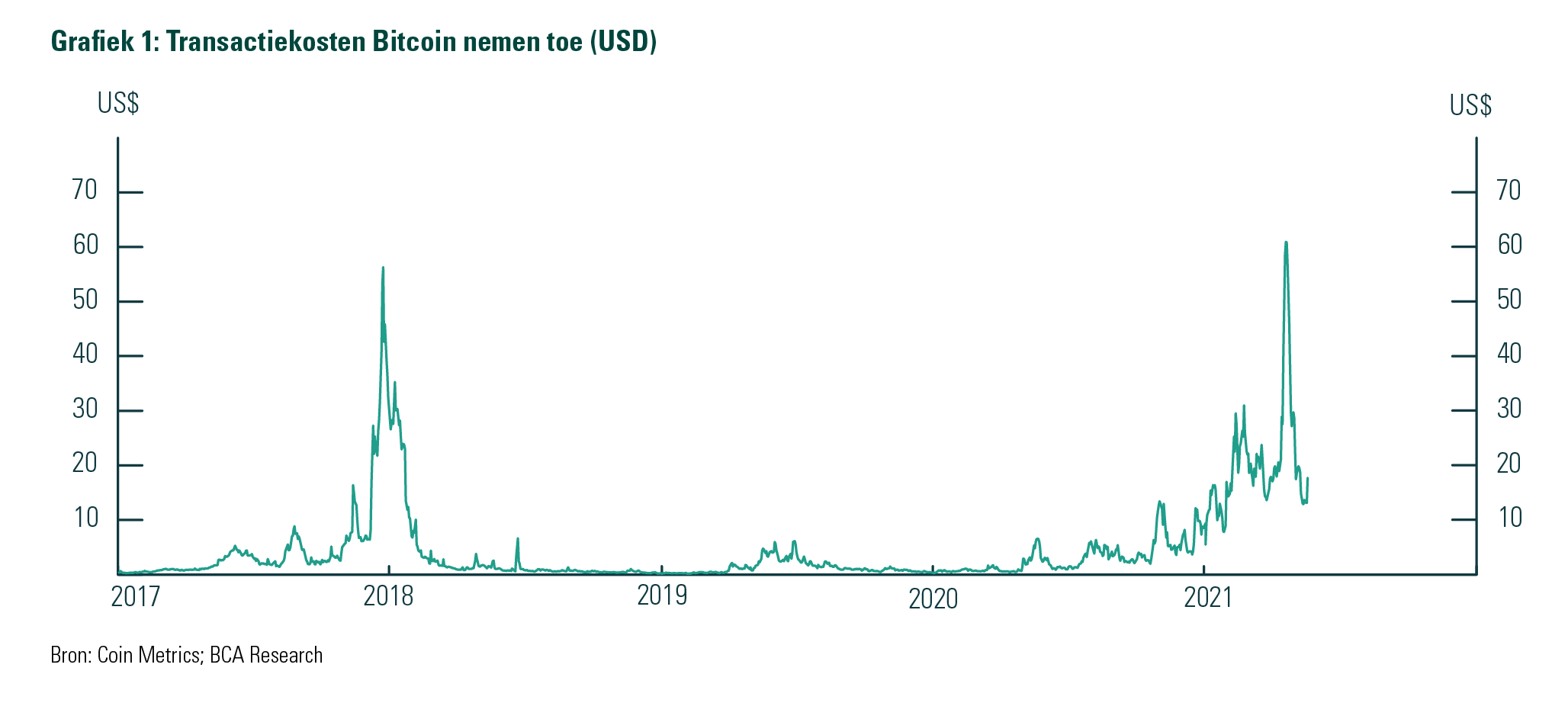

Betalen met Bitcoin op meerdere vlakken inefficiënt (-)

Over het algemeen is Bitcoin op meerdere vlakken echter inefficiënt als betaalmiddel in vergelijking met het huidige fiat-geldsysteem (euro’s, dollars, et cetera). Zo zijn de transactiekosten voor het overgrote deel van de betalingen te hoog, duurt een normale transactie langer dan bijvoorbeeld een binnenlandse betaling, kost een transactie (of het minen van een block) veel elektriciteit, is het aantal transacties beperkt en moet er, doordat prijzen niet worden aangegeven in Bitcoins, worden omgerekend van en naar fiatgeld. Daarnaast nemen de kosten en de wachttijd toe als het drukker wordt op het netwerk (grafiek 1). Deze inefficiënties zorgen er mede voor dat het gebruik van Bitcoin als betaalmiddel nog geen vlucht heeft genomen (grafiek 2). Het 'lightning network’ dat wordt ontwikkeld probeert deze inefficiënties voor een deel (snelheid en kosten) op te lossen.

Decentraal systeem tast soevereiniteit aan (-)

Wat wordt onderschat, is dat een wereldwijd decentraal geldsysteem de soevereiniteit van landen aantast. Een centraal systeem met een eigen munt stelt overheden en centrale banken in staat om te stimuleren, belasting te heffen, sancties op te leggen en/of malafide geldstromen te controleren. Daarmee is een decentraal systeem niet in het algemene belang en zullen overheden vasthouden aan de eigen munt. Hierdoor zullen bedrijven en consumenten bij gebruik van Bitcoin moeten blijven omrekenen tussen de lokale munt en Bitcoin. Dat is inefficiënt.

Slechte ervaringen met rigide en decentraal geldsysteem (-)

Ondanks dat het gelimiteerde aantal Bitcoins als pré wordt gezien, is dat voor een veelgebruikte munt juist een groot nadeel. Dat de goudstandaard is losgelaten, had mede te maken met de rigiditeit van dat systeem. Doordat er minder fiscaal en monetair gestimuleerd kon worden, kwamen recessies vaker voor. Hetzelfde geldt voor een decentraal banken- of geldsysteem. In het verleden leidde dit vaker tot een bankencrisis dan bij een centraal geleid systeem. Uiteindelijk gaat een rigide en decentraal geldsysteem ten koste van de welvaart. Zo zou de wereldeconomie na de corona-uitbraak en de daarop volgende lockdowns in een diepe depressie zijn geraakt als stimuleringsmaatregelen door een rigide geldsysteem ernstig waren beperkt.

Stabiel prijsniveau essentieel voor vertrouwen (-)

Tot slot is het essentieel dat een munt een stabiel prijsniveau heeft. Dit creëert vertrouwen en is daarom vaak één van de belangrijkste taken van een centrale bank. Helaas is dit voor Bitcoin allesbehalve het geval. Prijsstabiliteit komt mede tot stand als (de groei van) de vraag in lijn loopt met (de groei van) het aanbod. Doordat het aanbod van Bitcoins beperkt is en de groei van het aantal Bitcoins steeds meer afneemt, zal het gebruik (de vraag) juist moeten afnemen om de koers stabieler te krijgen. Door deze beperkingen en de lage toetredingsdrempels is de kans op andere digitale betalingsalternatieven reëel.

Tabel 1: De voor- en nadelen van Bitcoin als betaalmiddel op een rij

Voordelen (+) | Nadelen (-) |

- Wereldwijd betalen en afwikkelen 24/7/365 | - Bitcoin is inefficiënt als betaalmiddel: |

- Decentraal systeem | - Bitcoin kan niet decentraal, correct en tijds- en kostenefficiënt tegelijk zijn |

- Steeds meer bedrijven onderzoeken mogelijkheid van Bitcoinbetalingen | - Het gelimiteerde aantal Bitcoins is een groot nadeel om als (wereldwijd) betaalmiddel te dienen |

- Grote (internationale) bedragen in Bitcoin zijn efficiënter | - Eigen munt en centrale bank geeft een land of monetaire unie soevereiniteit en bewegingsvrijheid |

- Bitcoin kan in landen als alternatief werken waar weinig vertrouwen is in de munt, overheid of als sprake is van hyperinflatie of wanneer normale geldtransacties worden verboden; wereldwijd gaat het hierbij om uitzonderingen | - Lijst met landen die Bitcoin verbieden wordt steeds langer; een decentraal systeem is echter onmogelijk om geheel te verbannen; wel kan de ontwikkeling en gebruik vertraagd worden, wat leidt tot lager draagvlak en ten koste gaat van het netwerk-effect |

- Stabiel prijsniveau is essentieel voor het vertrouwen; Bitcoin is extreem volatiel (beweeglijk) wat adoptie door gebruikers verlaagt | |

| - De prijsvolatiliteit is laag als de groei van de vraag in lijn beweegt met de aanbodgroei; groei van Bitcoin neemt verder af, wat tot lager gebruik moet leiden om prijsstabiliteit te krijgen |

| - Tot 2140 wordt de Bitcoin blockchain beschermd en onderhouden door miners; beloning is momenteel 6,25 Bitcoin voor een goedgekeurd block (zal 0,2 zijn in 2040); vanaf 2140 zullen gebruikers alle kosten dragen |

| - Risico's: |

Bitcoin als belegging

Bitcoin niet als aandeel te waarderen

Naast betaalmiddel wordt Bitcoin ook steeds vaker genoemd als potentiële belegging of beleggingscategorie. Hierbij is van belang of Bitcoin kan worden gewaardeerd. Aangezien Bitcoin geen kasstroom genereert, zoals bij een aandeel in de vorm van dividend, kan de munt niet gewaardeerd worden aan de hand van een discounted cashflow model (één van de manieren om de waarde van aandelen te bepalen). Daarom wordt ook wel geopperd om Bitcoin meer als grondstof, valuta of verzamelobject te zien, gezien de overeenkomsten met deze beleggingscategorieën. Grondstoffen, valuta’s en verzamelobjecten worden eerder geprijsd dan dat ze worden gewaardeerd. De prijs is gebaseerd op vraag en aanbod en op de economische waarde. Goud, edelstenen, land, wijn, kunst et cetera. hebben echter wel allemaal één of meerdere functies (grafiek 3). Dat maakt ze naast ruilmiddelen (medium of exchange) ook consumptiegoederen. Dat is Bitcoin niet.

Waarderingsmethodes van crypto’s

In de theorie bestaan diverse waarderingsmethodes, die ook onderzoeksinstituut CFA in zijn rapport beschrijft, waarvan enkele hier worden benoemd. Deze methodes zijn geen van alle perfect of ideaal om crypto’s te waarderen. Wel is het interessant om ze kort toe te lichten, want ze verschaffen enig inzicht.

Total Addressable Market

De eerste methode is de totale bereikbare marktmethode of Total Addressable Market (TAM). Deze kijkt naar de markt waar een product, of in dit geval de crypto, onderdeel van is en waarvan bekend is hoeveel die waard is. De waarde wordt vervolgens bepaald door te kijken welk marktaandeel het product in die markt weet te veroveren.

Equation of Exchange

De tweede methode is de Equation of Exchange van Chris Burniske. Deze methode kijkt naar de waardering van geld. Geld kan gewaardeerd worden aan de hand van de volgende vergelijking MV = PQ. Hierbij is M het totale geldaanbod. Dit wordt vermenigvuldigd met de omloopsnelheid van geld (V). Deze is gelijk aan de prijs (P) vermenigvuldigd met de hoeveelheid (Q). Bij crypto’s zou M voor de markkapitalisatie van de token staan, V voor de omloopsnelheid, P voor de prijs en Q voor het aantal transacties.

Metcalfe’s Law

De waarderingsmethode van Metcalfe’s Law wordt gebruikt om netwerken te waarderen, zoals social-media-netwerken. De rekensom is vrij simpel door het aantal gebruikers in het kwadraat te nemen. De gedachte hierbij is dat hoe meer mensen aan het netwerk deelnemen, hoe sterker het netwerk wordt en hoe meer het netwerk waard wordt. Dit gaat op voor zowel de waarde uitgedrukt in geld als het nut voor de gebruiker.

Cost of Production en Stock-to-Flow

Adam Hayes ontwikkelde de Cost of Production waardering. Deze methode kijkt wat het kost om een crypto te minen. De laatste waarderingsmethode wordt Stock-to-Flow genoemd. Deze methode wordt veelal bij natuurlijke grondstoffen gebruikt. Er wordt gekeken naar de verhouding tussen de hoeveelheid die nu beschikbaar is en de hoeveelheid die er jaarlijks bijkomt. Deze methode drukt voor Bitcoin vooral de schaarste uit, omdat er elk jaar minder van bijkomen.

Bitcoin gezien als concurrent van goud (+)

Steeds meer financiële partijen bieden financiële instrumenten aan waarmee kan worden belegd in Bitcoin en andere crypto’s. Daarmee wordt Bitcoin meer mainstream. Hierbij wordt Bitcoin vooral gezien als digitaal goud met waardevastheid als kenmerk (‘store of value’). Bitcoin zou volgens die gedachte een goed alternatief zijn voor goud, omdat de coin nog schaarser is.

Vraag naar anti-fiatgeld neemt toe (+)

Zolang er groepen in de samenleving zijn die instanties en het huidige geldsysteem niet vertrouwen, zal er vraag zijn naar anti-fiatgeld. Deze vraag is sinds de bankencrisis en de coronacrisis als gevolg van het lage rentebeleid en de opkoopprogramma’s van centrale banken toegenomen. Momenteel vervult goud onder andere de rol van anti-fiatgeld. Sommigen zien dat Bitcoin deze rol vanwege zijn schaarste ook gedeeltelijk op zich kan gaan nemen.

Waardering en toegevoegde waarde portefeuille lastig vast te stellen (-)

Bitcoin blijft moeilijk te waarderen, omdat nog steeds niet duidelijk is welk doel de token heeft. Dit maakt beleggen lastig. Ook heeft deel 1 van ons crypto-drieluik al aangetoond dat onderzoek niet éénduidig bewijst dat Bitcoin in een beleggingsportefeuille voor diversificatie en lage correlatie zorgt (grafiek 5). Ondanks dat uit summier onderzoek blijkt dat de belegger gecompenseerd wordt voor het gelopen risico, is het verschil klein en kan er niet tactisch worden geadviseerd. Dit laatste duidt erop dat een prijsbeweging slecht kan worden ingeschat. Beleggen in Bitcoin blijft daarmee een beetje een black box.

Vergelijking met goud gaat mank (-)

Daarnaast gaat de vergelijking tussen Bitcoin en goud op meerdere vlakken mank. Centrale banken hebben nog steeds veel goudreserves. Het vertrouwen in goud blijkt ook uit de verschillende functies (zie grafiek 3). Bij Bitcoin is dat niet het geval. Daarnaast is Bitcoin zeer volatiel. Koersschommelingen van 20% komen met grote regelmaat voor, terwijl Bitcoin in zijn nog korte bestaan sinds 2010 al drie keer 80% van zijn waarde heeft verloren. Grafiek 4 toont dit vanaf 2013. Het kenmerk van een ‘store of value’ is bescherming tegen verlies. Dat is bij Bitcoin niet het geval en de prijsbewegingen duiden eerder op speculatie. Hier wordt ook voor gewaarschuwd, waardoor Bitcoin het risico blijft lopen dat toezichthouders of overheden de digitale munt als belegging verbieden.

Bitcoin niet interessant voor ESG-beleggers (-)

Bitcoin is niet duurzaam. Voor veel beleggers pleit dat tegen de munt. En al helemaal nu beleggen volgens ESG-criteria (milieu, maatschappij en ondernemingsbestuur) steeds gangbaarder wordt. Het Bitcoin-netwerk verbruikt niet alleen meer elektriciteit dan bijvoorbeeld Nederland, Argentinië of Noorwegen, Bitcoin versterkt ook de ongelijkheid. Een relatief kleine groep mensen heeft een heel groot belang in alle Bitcoins (grafiek 6). En dat gaat weer in tegen de originele gedachte in dat Bitcoin voor iedereen moest zijn.

Tabel 2: De voor- en nadelen van Bitcoin als belegging op een rij

Voordelen (+) | Nadelen (-) |

- Momentum voor Bitcoin neemt toe met steeds meer financiële partijen die crypto-diensten aanbieden. Elke stap leidt tot een verdere professionalisering waarbij de cryptowereld meer mainstream wordt. | - Bitcoin heeft een marktwaarde, maar geen intrinsieke of economische waarde en is ondanks de verschillende methodes moeilijk te waarderen. Gebrek aan een duidelijke use case maakt een belegging lastig, aangezien begrijpen waarin je belegt een basisprincipe is. |

- In theorie zou Bitcoin voor lage correlatie en diversificatie in een beleggingsportefeuille moeten zorgen (de werkelijkheid is anders). | - Bitcoin wordt vergeleken met goud, edelstenen, land en verzamelobjecten als wijn en kunst. Al deze zaken hebben geen kasstroom, maar wel nog één of meerdere functies. Ook zijn het naast ruilmiddelen consumptiegoederen wat Bitcoin niet is. |

- Bitcoin wordt liefkozend ‘digitaal goud’ genoemd en gezien als store of value. De limiet op het aantal Bitcoins maakt de coin schaarser dan goud, omdat nog altijd goud wordt gevonden. De negatieve (reële) rentes spreken daarbij ook in het voordeel van Bitcoin en goud. | - De goudvergelijking loopt op meerdere punten mank. De goudstandaard is opgeheven, maar centrale banken hebben nog altijd goudreserves waardoor een indirecte link blijft bestaan. Hier ontleent goud een deel van zijn investeringswaarde aan. Deze link en het vertrouwen ontbreken beide bij Bitcoin. |

- Zolang er fiatgeld is en een deel van de samenleving officiële instanties waaronder centrale banken wantrouwt, zal er vraag zijn naar ‘anti-fiatgeld’. Anti-fiatgeld wordt gezien als bescherming tegen de waardevermindering van het fiatgeldsysteem. | - Bitcoin is in zijn korte historie zowel een risk-on als risk-off asset geweest. Dat maakt de coin lastig te kwalificeren voor in een beleggingsportefeuille. De stelling dat Bitcoin digitaal goud is en waardevast (store of value) is daarmee ongegrond. Dit komt duidelijk tot uitdrukking in het volatiele prijsverloop. |

- Het hoge energieverbruik van het Bitcoinnetwerk hoeft in essentie geen argument te zijn voor beleggers. Het delven van goud of andere grondstoffen is ook niet milieuvriendelijk, maar stuit wel op steeds meer verzet. | - Bitcoin wordt net als goud gezien als bescherming (hedge) tegen de ontwaarding van het huidige geld. Aandelen blijken echter een betere inflatiebescherming, mede vanwege hun kasstroom. Goud is alleen een betere hedge geweest in tijden van hyperinflatie. |

| - Deel 1 van ons drieluik toont dat geen éénsluidende conclusie te trekken valt dat Bitcoin voor diversificatie en lage correlatie in een beleggingsportefeuille zorgt. |

| - De prijs van Bitcoin is zeer volatiel en een prijsbeweging lastig in te schatten. Daarmee blijft het een black box en is tactisch alloceren lastig. |

| - De enorme volatiliteit laat ook zien dat liquiditeit in de markt nog een probleem is. Dit zal (institutionele) beleggers terughoudend maken. |

| - Door de enorme volatiliteit en het speculatieve karakter, waar ook professionele partijen hun klanten voor waarschuwen, blijft Bitcoin het risico lopen dat toezichthouders of overheden het verbieden om in te beleggen. |

| - Het is opvallend dat het enthousiasme voor Bitcoin en crypto grotendeels retail-gedreven is. Zonder dat veel mensen kunnen aangeven waarin ze nu precies ‘beleggen’, lijkt vooral de hoop op hoge rendementen te prevaleren. Het aanbod van crypto-diensten is ook heel erg vanuit de klantvraag gedreven. Financiële instellingen met kennis van het geldsysteem en financiële markten blijven vooralsnog terughoudend in het zelf omarmen van Bitcoin en waarschuwen voor speculatie. |

| - Het extreme energieverbruik en de oneven verdeling van het aantal Bitcoins vergroot ongelijkheid, wat ESG-beleggers zal afhouden. |

Samengevat: Bitcoin ongeschikt als betaalmiddel en zeer speculatief als belegging

ABN AMRO geeft geen advies over crypto’s en dus ook niet over Bitcoin. Daarnaast spreken de meeste argumenten tegen Bitcoin als betaalmiddel. Bitcoin is niet efficiënt, en het beperkte aantal ervan vormt een grote beperking. Over het algemeen is iets succesvol als iedereen het massaal toepast. Dit gebeurt vanzelf als zaken efficiënter worden of toegevoegde waarde hebben voor de gebruiker. Omdat dit beide voor Bitcoin niet lijkt op te gaan, zal dit het draagvlak voor Bitcoin afzwakken. Dit gaat weer ten koste van het netwerkeffect en maakt het moeilijker voor Bitcoin om uit te groeien tot wereldwijd betaalmiddel.

Voor crypto’s en Bitcoin als belegging is er een professionaliseringsslag gaande. Steeds meer financiële dienstverleners bieden de mogelijkheid aan om hierin te beleggen. Daarbij is Bitcoin schaarser dan goud en zou het de functie van goud als anti-fiatgeld gedeeltelijk kunnen overnemen. Dit kan een bodem leggen onder de prijs van Bitcoin als men bereid is een steeds hogere prijs te betalen. Fundamenteel valt er echter moeilijk een case te maken voor Bitcoin. De digitale munt heeft geen intrinsieke of economische waarde. Daarnaast blijkt uit onderzoek dat het maar de vraag is of Bitcoin überhaupt in een beleggingsportefeuille thuishoort (zie deel 1 van het drieluik) en gaan vergelijkingen met goud mank. Per saldo is Bitcoin geen ‘store of value’, maar eerder een speculatieve belegging. Tot slot verbruikt het Bitcoinnetwerk heel veel elektriciteit en vergroot Bitcoin de ongelijkheid. Hiermee voldoet de munt niet aan duurzame beleggingscriteria (ESG).

Ralph Wessels

Hoofd Beleggingsstrategie ABN AMRO

Bronnen:

- Tokenization of Assets, nov. 2020 – EY

- Cryptoassets: The guide to Bitcoin, Blockchain, and Cryptocurrency for investment professionals, jan. 2021 – CFA

- Our Thoughts on Bitcoin, jan. 2021 – Bridgewater

- The rise of Bitcoin, jan. 2021 – UBS

- Bitcoin: A Solution In Search Of A Problem, feb. 2021 – BCA Research

- Bitcoin, Gold, Or Fiat?, feb. 2021 – Evergreen Gavekal

- The 2021 Crypto Crime Report, feb. 2021 - Chainalysis

- Bitcoin At the Tipping Point, mrt. 2021 – Citi

- The Bitcoin Experiment, mrt. 2021 – Neuberger Berman

- Understanding Bitcoin, mrt. 2021 – Fidelity

- The Case for Cryptocurrency As an Investable Asset Class in a Diversified Portfolio, mrt. 2021 – Morgan Stanley

- Digital currencies: What are they and why do they matter?, mrt. 2021 – HSBC

- De toekomst van de Bitcoin, apr. 2021 - Rabobank

- Why Crypto’s Are Here To Stay, apr. 2021 – BCA Research

- Bitcoin as digital gold – a multi-asset perspective, apr. 2021 – Robeco

- How To Short Bitcoin, Or Anything Else, Without Losing Your Shorts, apr. 2021 – BCA Research

- Bitcon No More, apr. 2021 – Evergreen Gavekal

- Covcoins: The digital currencies that matter, mei 2021 – The Economist

- How fintech will eat into banks’ business, mei 2021 – The Economist

- When central banks issue digital money, mei 2021 – The Economist

- The Crypto Impossibility Theorem, mei 2021 – BCA

- Buy The Crypto Dip?, mei 2021 – Gavekal Research

- Bit by bit, mei 2021 – The Economist

- The rise of crypto laundries: how criminals cash out of bitcoin, mei 2021 – Financial Times

- Who’s Who on the Blockchain, juni 2021 - Chainalysis

- Cryptos’ Many Damocles’ Swords, juli 2021 – Evergreen Gavekal

- Deep in rural China, bitcoin miners are packing up, juli 2021 – The Economist

- Cryptocurrency Valuation and Network Size, juli 2021 – Goldman Sachs

- Crypto’s and ESG, juli 2021 – Candriam