Pensioenrekening voor ondernemers en zzp'ers

Sparen of beleggen voor een aanvullend pensioen

Eén product: flexibel sparen en beleggen

Begin je vroeg met pensioen opbouwen? Dan heb je later een hoger pensioen en heb je meer mogelijkheden op je oude dag. Je bouwt als ondernemer of zzp'er namelijk niet vanzelfsprekend pensioen op. Bij ons kun je flexibel sparen en beleggen voor je aanvullend pensioen binnen de Pensioenaanvulling. Vanaf je AOW-leeftijd laat je het bedrag periodiek uit laten keren als bruto inkomen.

Begin en krijg € 50, € 150 of € 200 bonus

Gebruik je (vakantie)geld om extra pensioen op te bouwen. Als je nu een pensioenrekening opent en 3 maanden lang een vast bedrag inlegt, ontvang je van ons een leuke bonus. Ga vandaag aan de slag met een fijn pensioen voor later.

Alle info op een rijtje

Belastingvoordeel

- Je mag de inleg voor je aanvullende pensioen aftrekken van je inkomen bij de belastingaangifte. Deze inleg mag niet hoger zijn dan je jaarruimte en/of reserveringsruimte.

- Je betaalt over het bedrag dat je hebt opgebouwd voor je pensioen op je ABN AMRO Pensioenaanvulling geen belasting in Box 3.

- Je betaalt inkomstenbelasting over de uitkeringen op het moment dat je ze ontvangt.

Rente

Op een pensioenrekening zet je geld opzij voor je pensioen. De rente van de pensioenspaarrekening is variabel en is nu 1,70%. We kunnen de rente aanpassen. Ieder jaar op 1 januari krijg je de rente op je pensioenspaarrekening gestort.

Rendement

Met pensioenbeleggen heb je kans op een hoger rendement dan met sparen. Daardoor kun je mogelijk een hoger aanvullend pensioen opbouwen.

Het rendement is niet zeker. Beleggen brengt risico’s met zich mee en je weet van tevoren niet hoeveel je beleggingen opleveren.

Begin je vroeg met beleggen, dan heb je meer tijd om eventuele tegenvallers op te vangen. Op de lange termijn vergroot dat de kans op een positief rendement.

De waarde van beleggingen kan stijgen, maar ook dalen. Je kunt minder geld overhouden dan je hebt ingelegd, omdat beleggingen meebewegen met schommelingen op de beurs.

Bekijk het rendement van de afgelopen jaren en een rekenvoorbeeld

Kosten

Afsluitkosten

Je betaalt € 49 afsluitkosten voor het openen van je pensioenrekening. Deze rekening heet bij ABN AMRO Pensioenaanvulling.

Kosten voor pensioenbeleggen

Voor pensioenbeleggen betaal je een vast percentage aan servicekosten over de waarde van je beleggingen. We verrekenen elk kwartaal 25% van het jaarpercentage met je. Daarnaast betaal je kosten die een beleggingsfonds maakt. Deze kosten bestaan uit lopende kosten en transactiekosten in het fonds. Meer informatie over de kosten vind je in de tarievenkaart.

Geld inleggen

Bij het openen van je pensioenrekening kun je aangeven wat je wilt inleggen:

- het bedrag van je jaar- of reserveringsruimte

- en/of een bankspaarproduct of levensverzekering bij een andere bank of verzekeraar

- en/of je stakingswinst of oudedagsreserve

Heb je al een pensioenrekening bij ABN AMRO? Dan kun je ervoor kiezen om bijvoorbeeld maandelijks een bedrag automatisch te storten op die pensioenrekening. Zo hoef je hier niet iedere keer aan te denken en bouw je zonder dat je het merkt pensioen op voor later.

Zorg ervoor dat het bedrag dat je maandelijks of jaarlijks op je pensioenrekening stort niet meer is dan je jaar- of reserveringsruimte. Dan kun je dit bedrag aftrekken van je inkomen in je aangifte inkomstenbelasting.

Geld opnemen

Je pensioenrekening is een speciale rekening waar je niet zomaar tussentijds geld van kunt opnemen.

Wil je toch het volledige bedrag in één keer opnemen? Dit heet afkoop. Het is belangrijk om hier goed over na te denken vanwege de fiscale gevolgen.

Overweeg je om je pensioenaanvulling in één keer af te kopen? Dan moet je goed letten op de mogelijke financiële gevolgen. Hier zijn enkele belangrijke punten om te overwegen als je bijvoorbeeld ineens € 20.000 opneemt:

- Stijging van je Belastbaar Inkomen:

Door de afkoop stijgt je belastbaar inkomen behoorlijk. Dit kan ertoe leiden dat een deel van je inkomen in de hoogste belastingschijf terechtkomt, waardoor je meer belasting moet betalen. - Verlies van Toeslagen:

Door het hogere inkomen kun je het recht op toeslagen zoals huurtoeslag of kinderopvangtoeslag verliezen. Je inkomen kan namelijk boven de drempels voor deze toeslagen uitkomen. - Vermogensrendementsheffing:

Het extra bedrag dat je ontvangt kan je vermogen verhogen, waardoor je mogelijk vermogensrendementsheffing moet betalen. - Revisierente van de Belastingdienst:

Bij het afkopen van je pensioenaanvulling kan de Belastingdienst een revisierente van 20% in rekening brengen. Dit is een extra rentebedrag bovenop de normale belasting die je moet betalen.

Deze factoren kunnen ervoor zorgen dat je netto veel minder overhoudt van de afkoop dan je misschien had verwacht. Het is daarom verstandig om deze gevolgen zorgvuldig te overwegen. Win eventueel financieel advies in voordat je een beslissing neemt over afkoop.

Er zijn kosten verbonden aan afkoop. Voor het opnemen van geld van je pensioenrekening betaal je € 50 aan de bank.

Overweeg je om geld op te nemen? Neem contact op.

Boek je je geld op je ABN AMRO Pensioenaanvulling voor je AOW-leeftijd over naar een andere bank of verzekeraar? Dan betaal je hier € 150 voor.

Zo veilig is je geld

Het geld op je pensioenspaarrekening valt onder het depositogarantiestelsel. Dat betekent dat je spaargeld automatisch is beschermd als de bank failliet gaat, tot een bedrag van maximaal € 100.000 per persoon. Deze bescherming geldt voor het totale bedrag dat je op je rekeningen hebt staan bij ABN AMRO Bank N.V.

Banken moeten zich houden aan de vermogensscheidingseis. Dat betekent dat je beleggingen niet binnen ons vermogen mogen vallen. Je kunt wel aanspraak maken op het beleggerscompensatiestelsel. Meer informatie hierover vind je op de website van de Nederlandsche Bank.

Voorwaarden

Belastingvoordeel

- Je mag de inleg voor je aanvullende pensioen aftrekken van je inkomen bij de belastingaangifte. Deze inleg mag niet hoger zijn dan je jaarruimte en/of reserveringsruimte.

- Je betaalt over het bedrag dat je hebt opgebouwd voor je pensioen op je ABN AMRO Pensioenaanvulling geen belasting in Box 3.

- Je betaalt inkomstenbelasting over de uitkeringen op het moment dat je ze ontvangt.

Rente

Op een pensioenrekening zet je geld opzij voor je pensioen. De rente van de pensioenspaarrekening is variabel en is nu 1,70%. We kunnen de rente aanpassen. Ieder jaar op 1 januari krijg je de rente op je pensioenspaarrekening gestort.

Rendement

Met pensioenbeleggen heb je kans op een hoger rendement dan met sparen. Daardoor kun je mogelijk een hoger aanvullend pensioen opbouwen.

Het rendement is niet zeker. Beleggen brengt risico’s met zich mee en je weet van tevoren niet hoeveel je beleggingen opleveren.

Begin je vroeg met beleggen, dan heb je meer tijd om eventuele tegenvallers op te vangen. Op de lange termijn vergroot dat de kans op een positief rendement.

De waarde van beleggingen kan stijgen, maar ook dalen. Je kunt minder geld overhouden dan je hebt ingelegd, omdat beleggingen meebewegen met schommelingen op de beurs.

Bekijk het rendement van de afgelopen jaren en een rekenvoorbeeld

Kosten

Afsluitkosten

Je betaalt € 49 afsluitkosten voor het openen van je pensioenrekening. Deze rekening heet bij ABN AMRO Pensioenaanvulling.

Kosten voor pensioenbeleggen

Voor pensioenbeleggen betaal je een vast percentage aan servicekosten over de waarde van je beleggingen. We verrekenen elk kwartaal 25% van het jaarpercentage met je. Daarnaast betaal je kosten die een beleggingsfonds maakt. Deze kosten bestaan uit lopende kosten en transactiekosten in het fonds. Meer informatie over de kosten vind je in de tarievenkaart.

Geld inleggen

Bij het openen van je pensioenrekening kun je aangeven wat je wilt inleggen:

- het bedrag van je jaar- of reserveringsruimte

- en/of een bankspaarproduct of levensverzekering bij een andere bank of verzekeraar

- en/of je stakingswinst of oudedagsreserve

Heb je al een pensioenrekening bij ABN AMRO? Dan kun je ervoor kiezen om bijvoorbeeld maandelijks een bedrag automatisch te storten op die pensioenrekening. Zo hoef je hier niet iedere keer aan te denken en bouw je zonder dat je het merkt pensioen op voor later.

Zorg ervoor dat het bedrag dat je maandelijks of jaarlijks op je pensioenrekening stort niet meer is dan je jaar- of reserveringsruimte. Dan kun je dit bedrag aftrekken van je inkomen in je aangifte inkomstenbelasting.

Geld opnemen

Je pensioenrekening is een speciale rekening waar je niet zomaar tussentijds geld van kunt opnemen.

Wil je toch het volledige bedrag in één keer opnemen? Dit heet afkoop. Het is belangrijk om hier goed over na te denken vanwege de fiscale gevolgen.

Overweeg je om je pensioenaanvulling in één keer af te kopen? Dan moet je goed letten op de mogelijke financiële gevolgen. Hier zijn enkele belangrijke punten om te overwegen als je bijvoorbeeld ineens € 20.000 opneemt:

- Stijging van je Belastbaar Inkomen:

Door de afkoop stijgt je belastbaar inkomen behoorlijk. Dit kan ertoe leiden dat een deel van je inkomen in de hoogste belastingschijf terechtkomt, waardoor je meer belasting moet betalen. - Verlies van Toeslagen:

Door het hogere inkomen kun je het recht op toeslagen zoals huurtoeslag of kinderopvangtoeslag verliezen. Je inkomen kan namelijk boven de drempels voor deze toeslagen uitkomen. - Vermogensrendementsheffing:

Het extra bedrag dat je ontvangt kan je vermogen verhogen, waardoor je mogelijk vermogensrendementsheffing moet betalen. - Revisierente van de Belastingdienst:

Bij het afkopen van je pensioenaanvulling kan de Belastingdienst een revisierente van 20% in rekening brengen. Dit is een extra rentebedrag bovenop de normale belasting die je moet betalen.

Deze factoren kunnen ervoor zorgen dat je netto veel minder overhoudt van de afkoop dan je misschien had verwacht. Het is daarom verstandig om deze gevolgen zorgvuldig te overwegen. Win eventueel financieel advies in voordat je een beslissing neemt over afkoop.

Er zijn kosten verbonden aan afkoop. Voor het opnemen van geld van je pensioenrekening betaal je € 50 aan de bank.

Overweeg je om geld op te nemen? Neem contact op.

Boek je je geld op je ABN AMRO Pensioenaanvulling voor je AOW-leeftijd over naar een andere bank of verzekeraar? Dan betaal je hier € 150 voor.

Zo veilig is je geld

Het geld op je pensioenspaarrekening valt onder het depositogarantiestelsel. Dat betekent dat je spaargeld automatisch is beschermd als de bank failliet gaat, tot een bedrag van maximaal € 100.000 per persoon. Deze bescherming geldt voor het totale bedrag dat je op je rekeningen hebt staan bij ABN AMRO Bank N.V.

Banken moeten zich houden aan de vermogensscheidingseis. Dat betekent dat je beleggingen niet binnen ons vermogen mogen vallen. Je kunt wel aanspraak maken op het beleggerscompensatiestelsel. Meer informatie hierover vind je op de website van de Nederlandsche Bank.

Voorwaarden

Pensioenplanner

Benieuwd hoe je pensioen eruit kan zien? Check het binnen een paar minuten.

Whitepaper: Alles over pensioen voor ondernemers

Download de gratis whitepaper. Een handig document met allerlei informatie over pensioen voor ondernemers. Bijvoorbeeld over het belastingvoordeel bij pensioen opbouwen op een pensioenrekening. Dat maakt het ook interessant als je al wél op koers ligt voor een goed pensioen. Lees dat en nog veel meer in de whitepaper.

Zo werkt rente op rente

Je hebt het vast al vaker gehoord: hoe eerder je begint met pensioen opbouwen, hoe hoger je pensioen is op je AOW-leeftijd. Zo spaar en/of beleg je langer én maakt je gebruik van het rente-op-rente-effect.

Stel, je legt € 1.000 opzij voor je pensioen. Hier krijg je 1,70% rente over, waardoor je € 1.017 hebt. Vervolgens ontvang je weer 1,70% rente over € 1.017. Zo krijg je rente op rente, waardoor het bedrag steeds sneller stijgt.

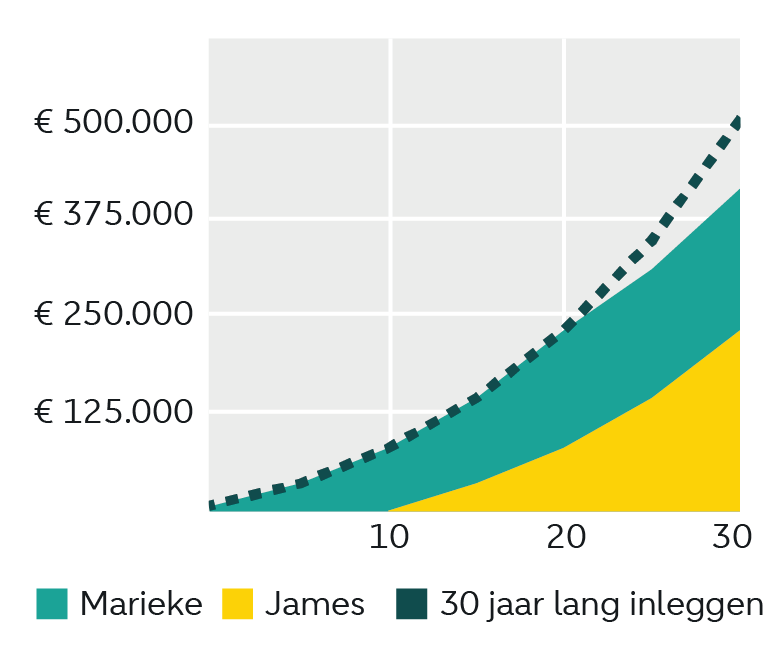

Rekenvoorbeeld rendement

Marieke en James starten beiden met pensioenbeleggen. Ze leggen 20 jaar lang € 500 per maand in. Ze krijgen in dit voorbeeld een fictief rendement van 6% per jaar.

- Marieke belegt 20 jaar lang € 500 per maand. Daarna stopt ze met inleggen, maar laat het geld nog 10 jaar staan. Na 30 jaar heeft Marieke ongeveer € 415.000.

- James begint pas over 10 jaar met beleggen en belegt dan 20 jaar lang € 500 per maand. Na 30 jaar heeft James ongeveer € 230.000.

Conclusie: Marieke heeft in dit voorbeeld € 185.000 meer opgebouwd met dezelfde inleg. Dit komt doordat haar geld langer blijft staan en meer tijd heeft om rendement op te bouwen.

Let op: deze grafiek is een indicatie van het effect van rendement over de langere termijn en bevat geen toekomstige resultaten. Je kunt hieraan geen rechten ontlenen.

Laat je pensioen automatisch groeien

Wil je pensioen opbouwen zonder veel moeite? Kies voor een vaste inleg. Je kunt zelf kiezen hoeveel je spaart en hoeveel je belegt. Bijvoorbeeld: 40% sparen en 60% beleggen. Zo wordt alles automatisch voor je verwerkt. Zie jezelf al genieten van je tuin, of die droomreis maken, dankzij je aanvullende pensioenopbouw van nu!

Veelgestelde vragen

Beleggen kent risico's

Pensioenbeleggen doe je met geld dat je over hebt en past binnen je jaarruimte. Beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen. Het is goed om je hiervan bewust te zijn.

Vragen over je persoonlijke situatie?

Chatbot Anna

Chat met chatbot Anna. Komt ze er niet uit? Dan neemt een medewerker het gesprek over.

Bel de klantenservice

Bekijk de telefoonnummers en openingstijden.

Maak een afspraak

Vul het formulier in om een afspraak te maken of contact met ons op te nemen.

Chatbot Anna

Chat met chatbot Anna. Komt ze er niet uit? Dan neemt een medewerker het gesprek over.

Bel de klantenservice

Bekijk de telefoonnummers en openingstijden.

Maak een afspraak

Vul het formulier in om een afspraak te maken of contact met ons op te nemen.