Eerder stoppen met werken

Vervroegd met pensioen: zo werkt dat

Eerder met pensioen gaan? Bijvoorbeeld omdat je meer tijd wilt doorbrengen met je familie, verre reizen wilt maken of aan klassieke auto’s gaat sleutelen? Een mooi vooruitzicht. Eerder met pensioen gaan houdt in dat je stopt met werken voordat je de AOW-leeftijd hebt bereikt. Of je met vroegpensioen kan gaan hangt onder andere af van de keuzes die je nu maakt.

Goed om te weten over eerder stoppen met werken

- Stop je eerder met werken, dan stop je ook eerder met pensioen opbouwen. Dat betekent dat je maandelijkse uitkering ook lager wordt.

- Gemiddeld heb je € 24.000 nodig om een jaar eerder met pensioen te kunnen. Met de rekentool van het Nibud kun je berekenen wat straks jouw maandelijkse inkomsten zijn.

- De AOW is ruim € 1.000 bruto per maand, per persoon voor gehuwden/samenwonenden en ruim € 1.500 bruto per maand voor alleenstaanden.

- Je kunt kiezen voor een hoog/laag of laag/hoog pensioen. Zo ontvang je een periode meer en een periode minder werkgeverspensioen.

- Let op: als je spaargeld gebruikt om de periode tot je AOW-leeftijd te overbruggen en geen inkomen hebt, kan je hypotheekrenteaftrek lager worden.

Misschien is het nodig om je pensioen aan te vullen, zodat je kunt rekenen op voldoende inkomen straks. Er zijn verschillende manieren om dit te regelen. Lees hieronder de mogelijkheden voor vervroegd pensioen en waar je op moet letten.

Mogelijkheden om vervroegd met pensioen te gaan

Extra vermogen opbouwen door te beleggen

Voordeel:- Vermogensopbouw met kans op een hoger rendement dan bij sparen

Nadelen:

- Er is een risico dat je (een deel van) je inleg verliest

- Je betaalt belasting in box 3 over het opgebouwde vermogen

Extra vermogen opbouwen door te sparen

Voordeel:- Veilige, stabiele vermogensopbouw

Nadelen:- Sparen geeft vaak een lager rendement bij beleggen

- Je betaalt over het geld op een spaarrekening belasting in box 3

Aanvullend pensioen opbouwen

Voordelen:

- Je spaart en/of belegt voor aanvullend pensioen. De inleg is binnen je jaarruimte aftrekbaar bij je aangifte inkomstenbelasting

- Je betaalt over het geld op je pensioenrekening geen belasting in box 3

Nadelen:

- Het geld staat op een geblokkeerde rekening, je kunt dus niet zomaar tussendoor geld opnemen

- Je betaalt wel inkomstenbelasting over de periodieke uitkeringen

Je werkgeverspensioen naar voren halen

Voordeel:

- Door je werkgeverspensioen naar voren te halen kun je eerder met pensioen

Nadeel:

- Als je je pensioen vroeger laat ingaan wordt je pensioenuitkering lager. Dus het is belangrijk om dit met een specialist te bespreken

Bij een koophuis: extra aflossen op je hypotheek

Voordeel:

- Hoe eerder je de hypotheek hebt afgelost, hoe eerder je geen aflos- en rentekosten meer hebt, met lagere maandlasten als gevolg

Nadelen:

- Als je aflost, betaal je minder hypotheekrente. Dit betekent dus ook minder renteaftrek en een hoger belastbaar inkomen

- Geld dat je gebruikt om op je hypotheek af te lossen is niet meer beschikbaar voor andere dingen

Voorbeelden van stoppen met werken

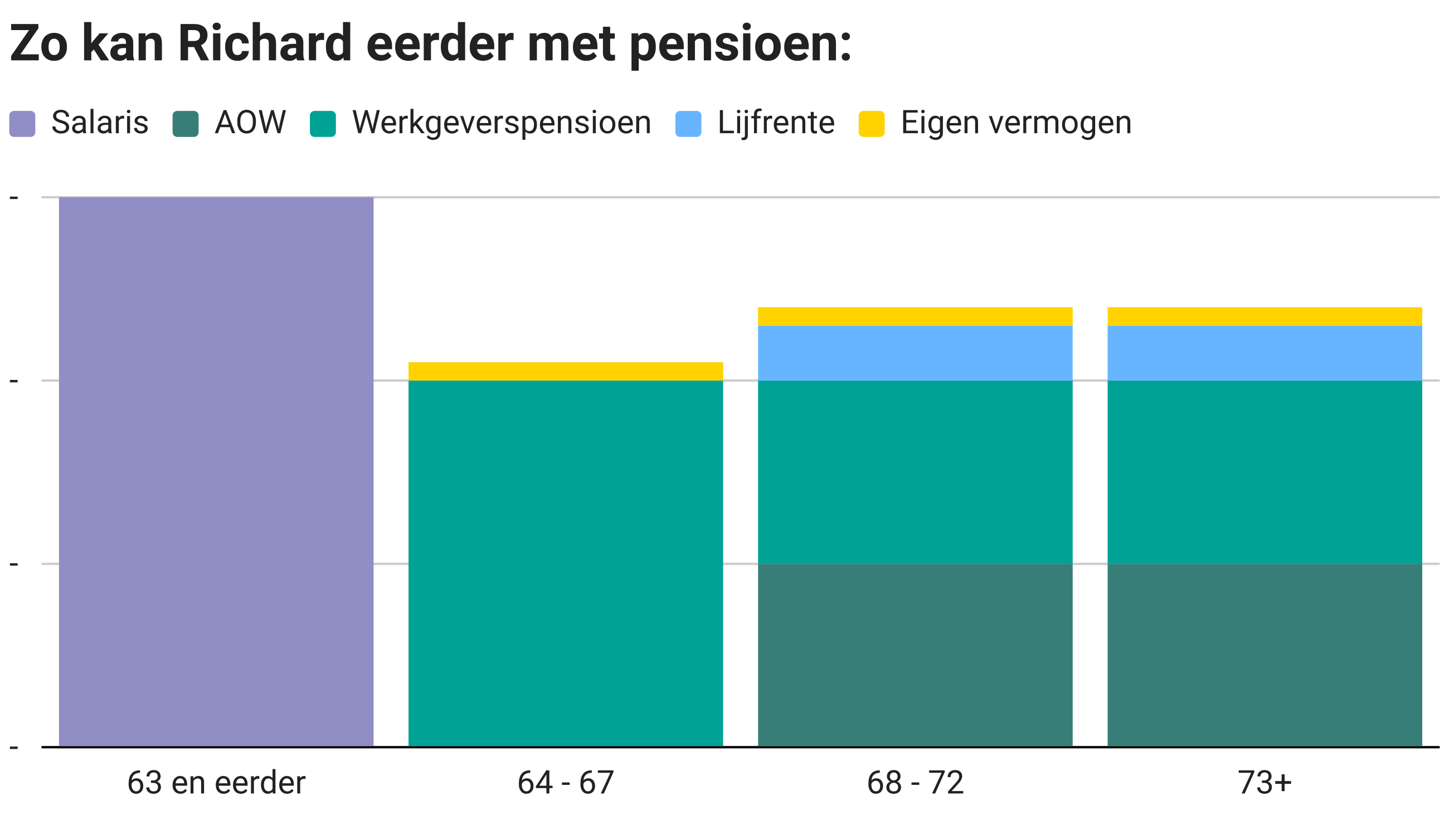

Richard heeft een leuke, maar fysiek zware baan. Hij droomt ervan om eerder te stoppen met werken om te genieten van een rustige oude dag. Zo heeft hij straks meer tijd om door te brengen met zijn kleinkinderen en te genieten van zijn fijne tuin. Zijn vaste lasten lopen door. Hij heeft wat spaargeld achter de hand voor onvoorziene uitgaven en leuke dingen. Zo kan hij met 64 jaar met pensioen:

- Hij haalt zijn werkgeverspensioen 3 jaar naar voren.

- Vanaf zijn AOW-leeftijd laat hij zijn opgebouwde lijfrente 20 jaar lang uitkeren als aanvulling.

- Met eenhoog/laag pensioenontvangt hij in de eerste jaren van zijn pensioen een hogere uitkering dan daarna.

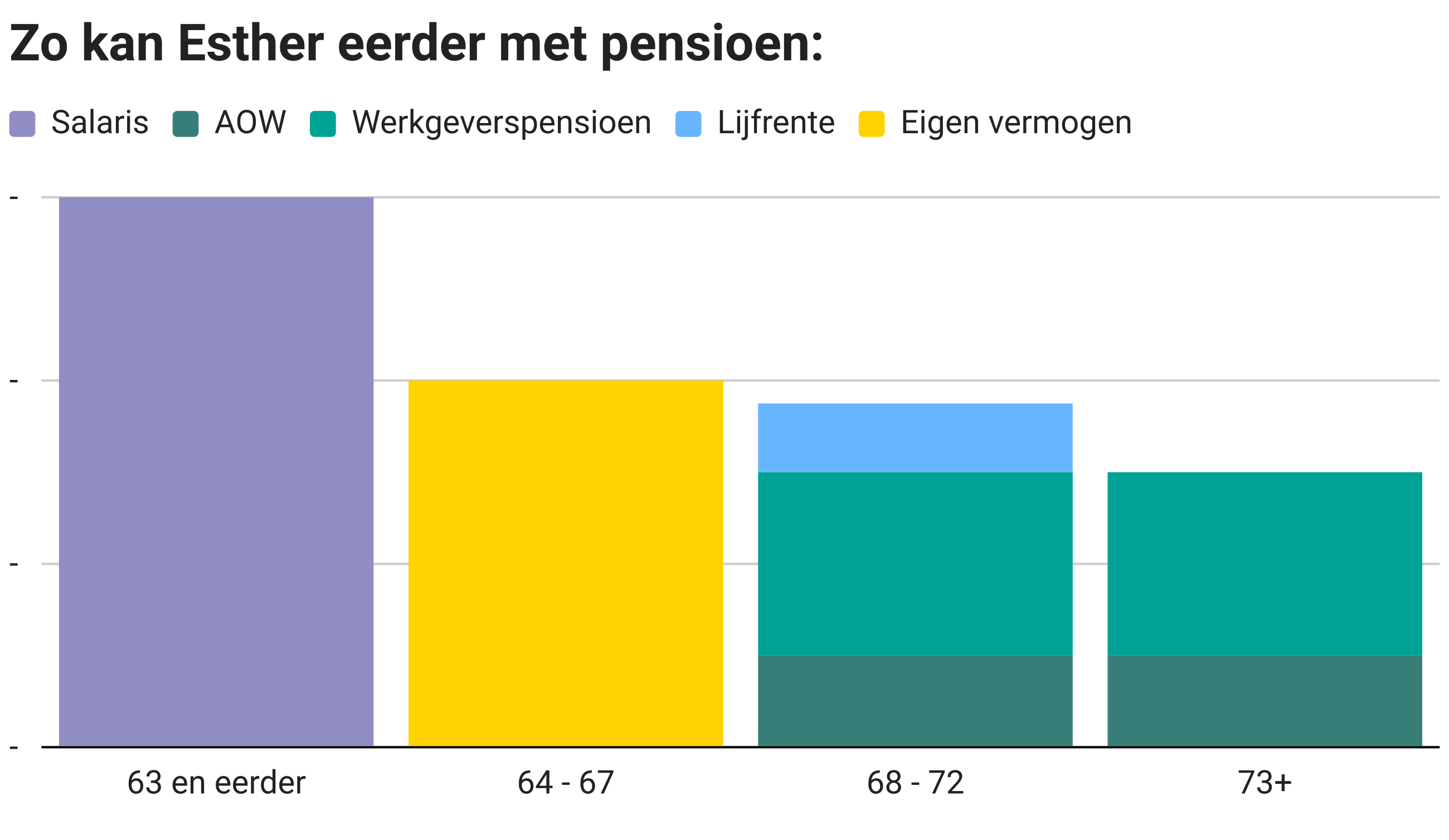

Esther heeft een drukke baan met een goed inkomen. Ze wil graag met vervroegd pensioen om in goede gezondheid nog jarenlang verre reizen te kunnen maken. Ze heeft dus behoorlijk wat geld nodig om de jaren voor haar AOW-leeftijd te overbruggen en voor de reizen naar de vele landen die op haar lijstje staan. Esther regelt het zo:

- Ze overbrugt de periode van haar vroegpensioen tot haar AOW-leeftijd met eigen vermogen.

- Vanaf haar AOW-leeftijd vult ze haar AOW en werkgeverspensioen 5 jaar lang aan met haar opgebouwde lijfrente om nog zoveel mogelijk te kunnen reizen.

- Hierna leeft ze van haar AOW en werkgeverspensioen.

Mogelijke gevolgen van vervoegd pensioen

Pensioen opbouwen

Een AOW-uitkering en een werkgeverspensioen zijn samen vaak niet voldoende voor een goed pensioen.We vertellen je graag meer over het opbouwen van een aanvullend pensioen. Bekijk de korte video's en start met het opbouwen van jouw lijfrente met ons 3-stappenplan.

Pensioen uitkeren

Om je lijfrente straks periodiek uit te laten keren, heb je een uitkeringsrekening nodig. Bekijk hoe je deze rekening aanvraagt en lees meer over andere zaken die je moet regelen als je pensioen gaat. We nemen je stap voor stap mee in de AOW, werkgeverspensioen en lijfrente.