Vroeg beginnen met aanvullend pensioen opbouwen met banksparen

Veel mensen denken pas later na over extra pensioen. Toch is het slim om nu alvast te kijken naar manieren om zelf pensioen op te bouwen. Bijvoorbeeld met een pensioenrekening. Hoe eerder je begint, hoe meer voordeel je kunt halen.

Dit artikel is vooral interessant voor jou als je:

- nog geen aanvullend pensioen opbouwt

- later extra inkomen wilt naast je AOW en werkgeverspensioen

- nu kleine stappen wilt zetten met groot effect voor later

Waarom zou je zelf pensioen opbouwen?

Misschien vraag je jezelf af of je later genoeg inkomen hebt. Met banksparen kun je jouw pensioen aanvullen zodat je straks meer keuzevrijheid hebt.

Hoe werkt belastingvoordeel bij banksparen?

Wanneer je zelf geld inlegt op een pensioenrekening kun je profiteren van mogelijk belastingvoordeel. Dat kan als je inleg binnen je jaarruimte blijft. Dat is het maximale bedrag dat je per jaar met belastingvoordeel mag inleggen van de belastingdienst.

- Je mag je inleg aftrekken in je belastingaangifte.

- Je betaalt geen vermogensbelasting in box 3 over het vermogen dat je opbouwt.

- Hoe eerder je begint, hoe meer jaren je dit voordeel kunt gebruiken.

Let op: als je met pensioen gaat betaal je inkomstenbelasting over de periodieke uitkeringen. Mogelijk val je dan in een lagere belastingschijf, waardoor dit een belastingvoordeel geeft.

Wat is het rente-op-rente effect bij extra pensioen opbouwen?

Wanneer je vroeg begint met zelf pensioen opbouwen, profiteer je langer van het rente-op-rente effect. Dat betekent dat je ook rente krijgt over de rente die je eerder hebt ontvangen.

Een voorbeeld van het verschil tussen 15 en 30 jaar inleggen:

- Je legt € 215 per maand in en ontvangt 1,7% rente. Na 15 jaar heb je ruim € 44.000

- Je legt € 100 per maand in en ontvangt 1,7% rente. Na 30 jaar heb je bijna € 47.000

Bij 30 jaar leg je dus minder in, maar je hebt uiteindelijk een groter vermogen. Door de langere looptijd levert het meer op.

Let op: dit voorbeeld is geeft een indicatie van de mogelijke opbrengst bij een fictieve rente van 1,7%. Het uiteindelijke bedrag dat jij opbouwt is afhankelijk van jouw persoonlijke situatie. Je kunt hieraan geen rechten ontlenen.

Vroeg beginnen met pensioenopbouw: meer flexibiliteit

Hoe eerder je start, hoe groter de kans dat je een mooi bedrag opbouwt. Dat geeft je mogelijk meer keuzemogelijkheden:

- eerder stoppen met werken

- minder werken in je laatste jaren

- extra ruimte voor reizen, hobby’s of onverwachte kosten

Je bouwt niet alleen vermogen op; je bouwt rust op.

Hoe is mijn pensioen geregeld?

Je wilt je later geen zorgen maken over geld. Bekijk daarom hoe je pensioen ervoor staat, dan weet je of extra pensioen opbouwen verstandig is of dat je misschien eerder met pensioen kunt.

Heb je nog vragen? Maak dan een afspraak met een van onze medewerkers, zij helpen je graag verder.

Hoe eerder je begint, hoe langer je rendement voor je kan werken

Je kunt sparen en beleggen. Bij sparen heb je meer zekerheid over het opgebouwde bedrag. Beleggen kan op de langere termijn meer opleveren, maar brengt ook risico’s met zich mee: je kunt (een deel van) je inleg verliezen.

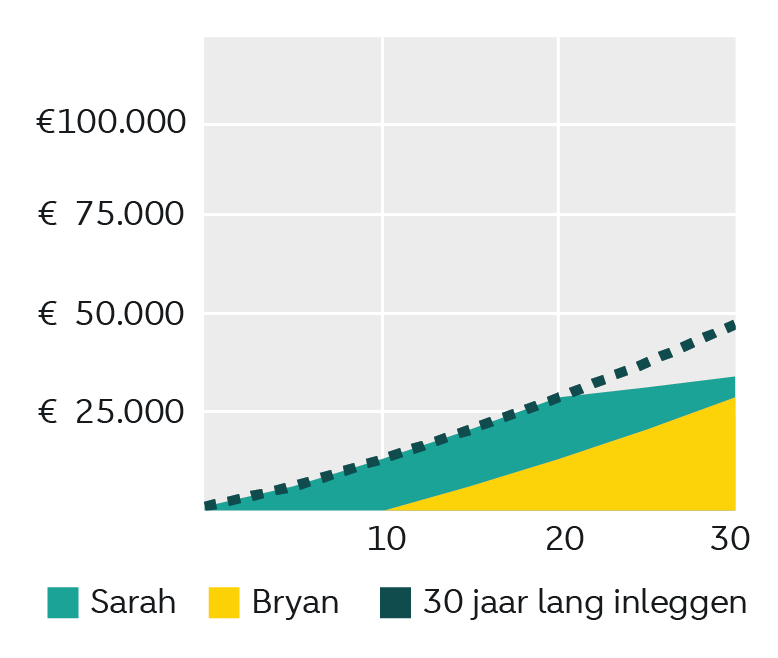

Pensioensparen

Sarah en Bryan starten beiden met pensioensparen. Ze leggen 20 jaar lang € 100 per maand in. Ze krijgen in dit voorbeeld 1,70% rente per jaar (de huidige variabele rente).

- Sarah spaart 20 jaar lang € 100 per maand. Daarna stopt ze met sparen, maar laat het geld nog 10 jaar staan. Na 30 jaar heeft Sarah ongeveer € 34.000.

- Bryan begint pas over 10 jaar met sparen en spaart dan 20 jaar lang € 100 per maand. Na 30 jaar heeft Bryan ongeveer € 29.000.

Conclusie: Sarah heeft in dit voorbeeld € 5.000 meer opgebouwd met dezelfde inleg. Dit komt door het rente-op-rente effect.

In de grafiek is gerekend met de huidige variabele rente van 1,70%. Dit percentage kan wijzigen.

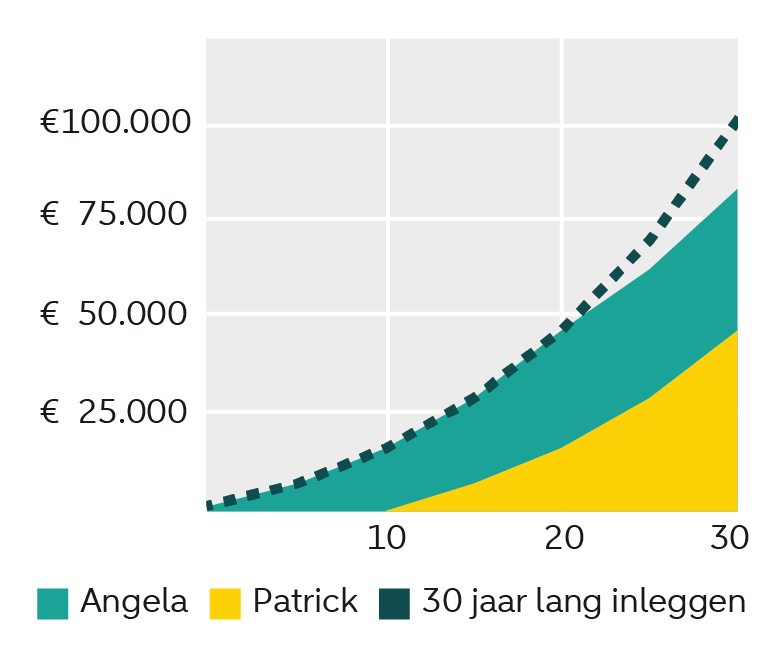

Pensioenbeleggen

Angela en Patrick starten beiden met pensioenbeleggen. Ze leggen 20 jaar lang € 100 per maand in. Ze krijgen in dit voorbeeld een fictief rendement van 6% per jaar.

- Angela belegt 20 jaar lang € 100 per maand. Daarna stopt ze met inleggen, maar laat het geld nog 10 jaar staan. Na 30 jaar heeft Angela ongeveer € 83.000.

- Patrick begint pas over 10 jaar met beleggen en belegt dan 20 jaar lang € 100 per maand. Na 30 jaar heeft Patrick ongeveer € 46.000.

Conclusie: Angela heeft in dit voorbeeld € 37.000 meer opgebouwd met dezelfde inleg. Dit komt doordat haar geld langer blijft staan en meer tijd heeft om rendement op te bouwen.

Let op: deze grafiek is een indicatie van het effect van rendement over de langere termijn en bevat geen toekomstige resultaten. Je kunt hieraan geen rechten ontlenen.

Ook interessant voor jou

Hoeveel pensioen heb ik nodig?

Heb je later genoeg pensioen? Bereken wat je nodig hebt en doe de Pensioencheck.

Hoe staat mijn pensioen ervoor?

Met de pensioencheck krijg je gemakkelijk en snel een kijkje in je pensioensituatie. Zo weet je of het verstandig is om nog aanvullend pensioen op te bouwen.

Hoe kan ik pensioen opbouwen?

Het kan zo zijn dat je te weinig pensioen opbouwt. Dit zijn 3 stappen om zelf je pensioen aan te vullen.

In 3 stappen naar een goed pensioen

Stap 1: check je pensioen

Ga naar Mijnpensioenoverzicht en log in met je DigiD. Je ziet direct in je scherm staan hoeveel pensioen je later ontvangt.

Stap 2: bereken je jaarruimte

Naast AOW en een eventueel werkgeverspensioen kun je zelf extra sparen of beleggen voor een aanvullend pensioen. Binnen de jaarruimte vul je je pensioen aan met mogelijk belastingvoordeel.

Stap 3: open een pensioenrekening

Geopend? Dan start je met sparen en/of beleggen voor je aanvullend pensioen.

Vragen over je persoonlijke situatie?

Chatbot Anna

Chat met chatbot Anna. Komt ze er niet uit? Dan neemt een medewerker het gesprek over.

Bel de klantenservice

Bekijk de telefoonnummers en openingstijden.

Maak een afspraak

Vul het formulier in om een afspraak te maken of contact met ons op te nemen.

Chatbot Anna

Chat met chatbot Anna. Komt ze er niet uit? Dan neemt een medewerker het gesprek over.

Bel de klantenservice

Bekijk de telefoonnummers en openingstijden.

Maak een afspraak

Vul het formulier in om een afspraak te maken of contact met ons op te nemen.