Wanneer komt er een eind aan de rally?

Aandelenbeurzen blijven nieuwe recordhoogtes zetten. De vraag is: tot hoever kan de rally doorgaan? Wij denken dat het eind nog niet in zicht is en worden positiever over aandelen.

Hoogterecords

Aandelenmarkten in ontwikkelde landen blijven nieuwe recordhoogtes zetten. Het koersmomentum sinds het dieptepunt in oktober is dan ook zeer sterk. Op zich opvallend, want historisch gezien presteert de beurs de eerste jaarhelft matig in een Amerikaans presidentieel verkiezingsjaar. Ondanks dat het sentiment extreem positief is, denken wij dat dit voorlopig nog niet ten einde is.

Vriendelijker macrobeeld

Het positieve sentiment wordt veroorzaakt doordat het macrobeeld vriendelijker wordt. De Eurozone economie stagneert al vijf kwartalen op rij en ook de Chinese economie maakt geen indruk. Ondanks dat wij van beide regio’s geen sterk herstel verwachten, denken wij wél dat het ‘dieptepunt’ achter ons ligt.

De Amerikaanse economie blijft beter-dan-verwacht draaien, waarbij we verwachten dat de groei de aankomende kwartalen gaat afnemen. Dit macrobeeld zal ervoor zorgen dat inflatie in de VS en de Eurozone zich richting de 2-procentsdoelstelling van de Fed en de ECB beweegt. Hierdoor kunnen zij vanaf juni de rente verlagen.

Winstontwikkeling geen reden tot zorg

Naast een vriendelijker macrobeeld is de winstontwikkeling bij bedrijven geen reden tot zorg. De markt gaat uit van een winstgroei van de wereldindex van zo’n 8 a 9% voor dit jaar. Dat vinden wij wel iets te optimistisch, maar analisten verlagen nog altijd per saldo hun verwachtingen. Daarnaast zijn waarderingen opgelopen, vooral van de gehypte Artificial Intelligence aandelen. Maar is die van de brede markt, met een koers/winstverhouding van 17-18x de verwachte winst voor de aankomende twaalf maanden, niet duur.

Licht overwogen op aandelen

Dit heeft er toe geleid dat wij opnieuw meer risico aan de portefeuille hebben toegevoegd door onze aandelenpositie te verhogen van neutraal naar licht overwogen. Dit is een volgende stap nadat wij vorige maand de defensieve bias van de sectorallocatie al hadden opgeheven.

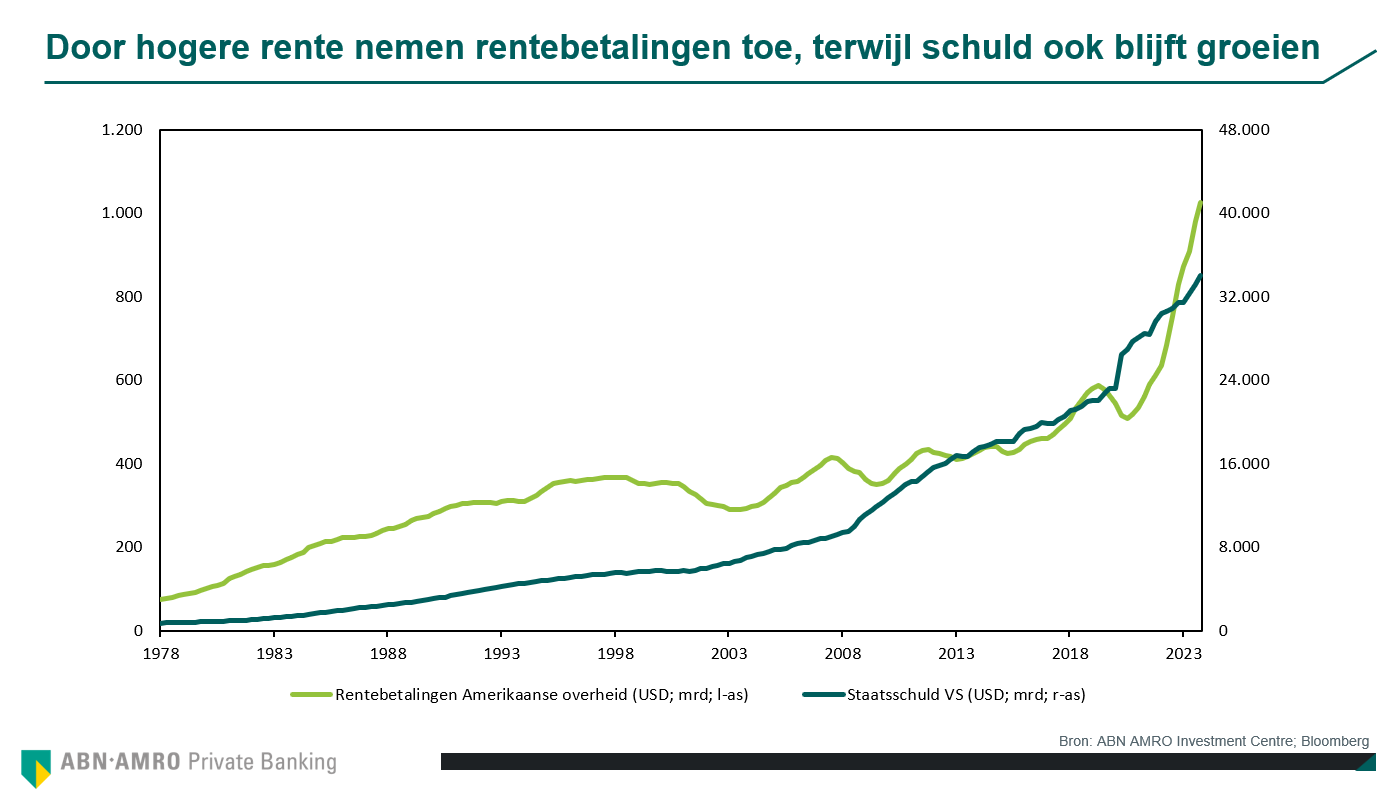

Aandachtspunten

Dit neemt overigens niet weg dat er geen aandachtspunten zijn. De groei in de VS wordt door de overheid gedreven, terwijl bedrijfsinvesteringen en consumentenbestedingen matig zijn. Daarbij is die groei gefinancierd met schuld. Dit is op de lange termijn niet gezond. Daarnaast is het ook noodzakelijk dat de rente verlaagd wordt, want de Amerikaanse overheid moet dit jaar USD 10.000 miljard ophalen uit de markt om haar schuld en begrotingstekort te (her)financieren.