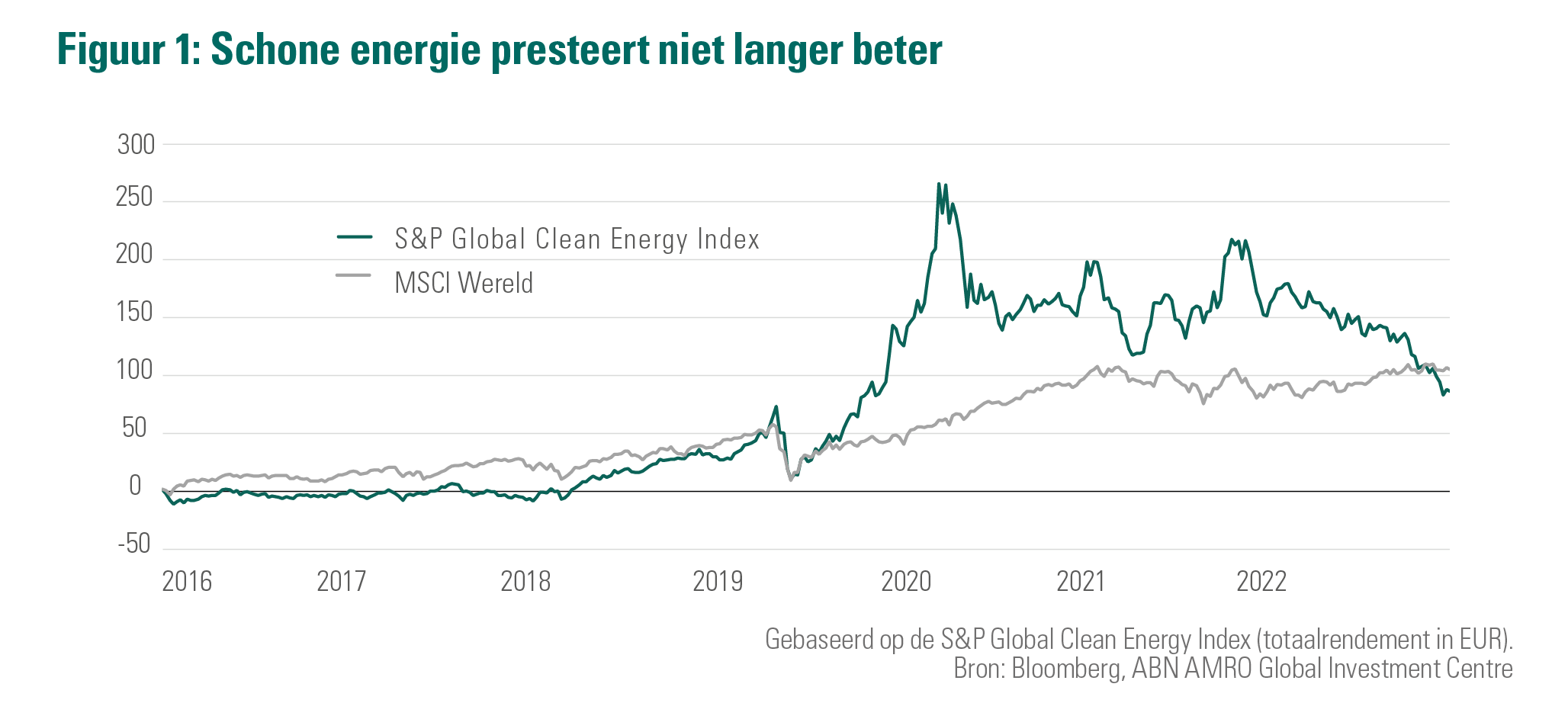

Tegenwind voor hernieuwbare energie

De stijgende kosten voor personeel, materiaal en hogere financieringstarieven kwamen hard aan bij Europese windturbinebouwers zoals Vestas en Siemens Energy. Spelers op het gebied van zonne-energie, zoals Enphase Energy, hebben te maken met grotere voorraden en een zwakkere eindvraag.

Ook het groene energiebedrijf Orsted werd hard geraakt. Het bedrijf probeerde eerder opnieuw te onderhandelen over een overeenkomst. Deze deal was jaren daarvoor gesloten met de lokale overheid van New York, voor de bouw van een groots windpark in zee voor de kust. Maar naarmate de tijd verstreek en de marktomstandigheden verder verslechterden, zoals langdurige vertragingen in de toeleveringsketen en stijgende financieringskosten, zag de offshore-windpionier zich genoodzaakt om een enorme bijzondere waardevermindering te boeken op het project.

In principe worden bedrijven in hernieuwbare energie vaak genoemd als kandidaat om te kunnen profiteren van de energietransitie. Maar naar aanleiding van deze berichtgeving en de recente koersontwikkelingen is de vraag of dit nog steeds het geval is. Vaak zitten deze bedrijven in de sectoren nutssector, industrie, basismaterialen of IT.

In dit artikel gaan we onder meer in op de nutssector, de invloed van de opgelopen rente, het belang van energiezekerheid en de verwachtingen voor de toekomst.

Gevoelig voor de rente

Voordat we vooruitkijken, is het belangrijk om te begrijpen hoe de nutssector zich in de afgelopen jaren heeft gedragen. De lage rente is in het algemeen een belangrijke factor geweest voor het succes van de nutssector in de afgelopen jaren. Nutsbedrijven hebben vanuit hun bedrijfsvoering grote kapitaalinvesteringen te doen en hebben daarom meestal meer schulden op hun balans. De lage rente gaf de sector een belangrijke steun in de rug.

Ook vanuit beleggingsperspectief was de sector aantrekkelijk. Nutsbedrijven, die voorzien in essentiële behoeften zoals water, gas, elektriciteit en afvaldiensten, zijn minder afhankelijk van de staat van de economie. Hierdoor hebben aandelen van deze bedrijven in periodes van economische onzekerheid een dempend effect op de portefeuille. Ook is het prettig dat veel van deze bedrijven een aantrekkelijk dividend uitkeren.

Veranderende wereld

Hoewel nutsbedrijven traditioneel gezien bekend staan om hun voorspelbare resultaten, is de sector het afgelopen decennium verschillende keren opgeschud. Allereerst vanwege het toenemende bewustzijn om klimaatverandering tegen te gaan. Dit heeft regeringen over de hele wereld ertoe aangezet ambitieuze doelen te stellen om de CO2-uitstoot te verminderen.

De meeste nutsbedrijven zijn door de aard van hun activiteiten verantwoordelijk voor een hoge CO2-uitstoot, maar ze zijn zich bewust van de belangrijke rol die hun sector speelt in de energietransitie. Zo hebben ze de afgelopen jaren hun inspanningen opgevoerd om de CO2-uitstoot te verlagen. Bedrijven als Orsted, Veolia, Iberdrola en American Water Works hebben tussentijdse klimaatdoelen gesteld om netto nul CO2-uitstoot te bereiken en die gingen gepaard met forse investeringen.

Meer recent zien we dat de Europese energiecrisis zijn sporen heeft nagelaten in de sector. Als gevolg van de oorlog tussen Rusland en Oekraïne schoten de gas- en elektriciteitsprijzen omhoog. Ook de consumentenrekeningen stegen. Nutsbedrijven profiteerden hiervan, maar ze hadden eveneens te maken met meer politieke controle en operationele problemen. Met het wegebben van de energiecrisis en nu de gasvoorraden in Europa op comfortabel niveau staan, is de situatie voor Europese nutsbedrijven enigszins gestabiliseerd. Dit is echter nog niet het geval bij voorlopers in de energietransitie.

Energietransitie

Hogere rentes blijken de boosdoener

Terwijl de lage rente dus lange tijd in het voordeel was van de sector hernieuwbare energie, is deze rugwind nu gedraaid en veranderd in een forse tegenwind. De stijgende inflatie heeft geleid tot aanzienlijk hogere bouwkosten voor projecten in hernieuwbare energie, terwijl tegelijkertijd de financieringskosten zijn gestegen. Hoewel dit opgaat voor alle nutsbedrijven, raken deze ontwikkelingen de groene projectontwikkelaars harder.

Daar tegenover staan de regeringen. Zij willen graag scoren op hun klimaatdoelstellingen, maar ze hebben ook te maken met tegenstand als het gaat om kostbare hernieuwbare energieprojecten. In sommige gevallen lijkt de politieke wil om klimaatambities waar te maken zelfs fragieler te zijn geworden.

Wind gaat liggen

Desondanks lijdt het geen twijfel dat de energietransitie een blijvertje is. De transitie naar schone energie vindt wereldwijd plaats en is niet te stoppen. Het is geen kwestie van ‘of’, maar een kwestie van 'hoe snel'. Volgens schatting van de International Energy Agency (IEA) wordt dit jaar USD 2,8 biljoen geïnvesteerd in energie, waarvan ruim USD 1,7 biljoen bestemd is voor duurzame energie. De overige USD 1 biljoen gaat naar fossiele brandstoffen. Oftewel, tegenover elke uitgegeven USD 1 aan fossiele energie wordt nu ruim USD 1,7 geïnvesteerd in duurzame energie. Deze verhouding was vijf jaar geleden nog één op één1. Deze investeringen lopen in de komende jaren bovendien fors op.

We gaan ervan uit dat wanneer de langetermijnrente heeft gepiekt en weer begint te dalen, de ergste tegenwind voor bedrijven in hernieuwbare energie kan gaan liggen. Verder zien we dat grote oliemaatschappijen, zoals Shell en BP, een terugtrekkende beweging maken uit projecten voor de ontwikkeling van duurzame energie, waardoor er minder concurrentie is bij aanbestedingen. Dat verhoogt de kans voor bedrijven die actief zijn in hernieuwbare energie om acceptabele marges te behalen op projecten.

Beleggingskansen

De nutssector als geheel kan beleggingskansen bieden met zijn sterke balansen, verwachte solide winstgroei en aantrekkelijk dividendbeleid. Een daling van de rente zou ook de waardering van duurzame energiebedrijven ondersteunen. Ondersteunend overheidsbeleid, zoals de Inflation Reduction Act in de VS, kan hierbij als katalysator werken.

Wel blijft het belangrijk om selectief te zijn en te kijken naar bedrijven die meer in het “epicentrum” van de energietransitie zitten, of die indirect kunnen profiteren. Denk daarbij bijvoorbeeld ook aan industriële bedrijven die diensten en producten aanbieden op het gebied van energie- en waterefficiëntie en netmodernisering. Mocht u meer willen weten hierover, kunt u contact opnemen met uw beleggingsadviseur.

Arthur Boelman - Expert Aandelenresearch en -advies

Judith Sanders – Duurzaam Beleggingsstrateeg

1 Dat heeft het IEA gepubliceerd in haar meest recente World Energy Investment Report